![]()

[9·13 금융대책 어떻게 적용되나] 생활안정자금

2018-09-25

(서울=연합뉴스) 한혜원 기자 = 생활안정자금 대출은 의료비, 교육비 등 생활자금을 목적으로 '이미 보유한 주택'을 담보로 받는 대출을 말한다. 무주택자는 이에 해당하지 않는다.

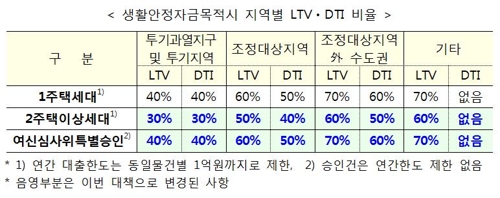

25일 금융위원회와 은행연합회에 따르면 생활안정자금 대출규제 기준은 1주택 세대와 2주택 이상 세대에 다르게 적용된다.

1주택 세대는 기존 주택담보대출비율(LTV)·총부채상환비율(DTI) 비율을 그대로 적용되지만, 2주택 이상 세대는 여기에 각각 10%포인트 추가된다.

생활안정자금 대출규제는 투기지역·투기과열지구·조정대상지역 등 규제지역 여부와 관계없이 전국에 모두 적용된다.

생활안정자금목적시 지역별 LTV·DTI 비율[정부 9·13대책 자료 발췌=연합뉴스]

생활안정자금목적시 지역별 LTV·DTI 비율[정부 9·13대책 자료 발췌=연합뉴스]

생활안정자금 대출은 주택 1건당 연간 1억원씩만 받을 수 있다. 2주택자라면 LTV, DTI 비율을 충족한다는 전제로 각각 1억원씩 총 연간 2억원이 가능하다.

'연간'의 기준은 매년 1월 1일부터 12월 31일까지다. 다만, 9·13 대책 이전에 취급된 것은 한도에 포함하지 않는다.

예를 들어 올해 7월 생활안정자금 대출 5천만원을 받은 사람이 9·13대책 이후 6천만원 추가 대출을 신청한다면, 7월에 취급한 대출은 연간 한도 산정에 들어가지 않는다.

예외로 1억원 넘게 더 받을 수 있는 경우는 은행 여신심사위원회가 명백한 사정이 있다고 보고 특별히 승인했을 때다. 단, 여신심사위는 그 결과를 감독 당국에 보고해야 한다.

정부는 생활안정자금 대출을 받아 '갭투자'를 하는 등 다른 용도로 쓰는 것은 강한 페널티를 적용해 원천 차단한다는 방침이다.

먼저 생활안정자금 대출을 받는 사람은 대출 기간에 주택을 추가로 사지 않겠다는 약정을 체결해야 한다.

새로 사들인 것이 확인되면 대출원금을 즉각 돌려줘야 하고 향후 3년간 주택 관련 대출을 못 받는다.

은행은 생활안정자금 대출을 받은 세대가 주택을 새로 샀는지 3개월마다 확인한다.

일단 생활안정자금을 대출받았다면 온전히 내 돈으로 새집을 사는 것도 안된다. 집을 사고 싶다면 생활안정자금 대출을 먼저 갚아야 한다.

새집을 산 것을 숨겨왔다가 생활안정자금 대출을 모두 갚는 당일에 발견됐어도 중대한 약정 위반으로 보고 똑같이 3년간 주택 관련 대출이 금지된다.

1주택자가 9월 13일 전에 주택을 구매하려고 계약금까지 냈다면 잔금 마련을 위해 기존 주택을 담보로 1억원을 초과한 대출을 받을 수 있다. 신뢰 보호의 원칙에 따른 것이다.

부동산·아파트 투자자 (PG)[제작 최자윤] 일러스트

부동산·아파트 투자자 (PG)[제작 최자윤] 일러스트

세입자에게 보증금을 돌려주는 목적의 주택담보대출은 집이 9억원 이상 고가주택인지 아닌지에 따라 기준이 달라진다.

고가주택이 아니라면, 1주택자가 임대를 놓던 본인 주택에 들어가거나 새 세입자와 계약할 목적으로 신청하는 경우에 임차보증금 반환용도의 주택담보대출을 받을 수 있다.

고가주택이라면, 1주택자가 임대를 놓던 본인 주택에 들어갈 목적일 때만 가능하다.

다만 해외 근무 등 불가피한 사유로 내 집에 들어가기 어려운 사정이 명백하게 입증되면 예외로 본다.

또 대책 발표일 전에 세입자에게 보증금을 돌려주는 것과 관련한 계약을 이미 한 탓에 대출을 못 받으면 손해가 예상될 때도 예외로 대출이 가능하다.

예를 들어 기존 세입자 전세금이 3억원이었는데, 9월 13일 전에 새로운 세입자와 계약금 1억원·월세 60만원 계약을 체결해 차액 보증금 2억원을 대출받으려 한다면 대책 발표 후에도 대출을 받을 수 있다.

hye1@yna.co.kr

25일 금융위원회와 은행연합회에 따르면 생활안정자금 대출규제 기준은 1주택 세대와 2주택 이상 세대에 다르게 적용된다.

1주택 세대는 기존 주택담보대출비율(LTV)·총부채상환비율(DTI) 비율을 그대로 적용되지만, 2주택 이상 세대는 여기에 각각 10%포인트 추가된다.

생활안정자금 대출규제는 투기지역·투기과열지구·조정대상지역 등 규제지역 여부와 관계없이 전국에 모두 적용된다.

생활안정자금목적시 지역별 LTV·DTI 비율[정부 9·13대책 자료 발췌=연합뉴스]생활안정자금 대출은 주택 1건당 연간 1억원씩만 받을 수 있다. 2주택자라면 LTV, DTI 비율을 충족한다는 전제로 각각 1억원씩 총 연간 2억원이 가능하다.

'연간'의 기준은 매년 1월 1일부터 12월 31일까지다. 다만, 9·13 대책 이전에 취급된 것은 한도에 포함하지 않는다.

예를 들어 올해 7월 생활안정자금 대출 5천만원을 받은 사람이 9·13대책 이후 6천만원 추가 대출을 신청한다면, 7월에 취급한 대출은 연간 한도 산정에 들어가지 않는다.

예외로 1억원 넘게 더 받을 수 있는 경우는 은행 여신심사위원회가 명백한 사정이 있다고 보고 특별히 승인했을 때다. 단, 여신심사위는 그 결과를 감독 당국에 보고해야 한다.

정부는 생활안정자금 대출을 받아 '갭투자'를 하는 등 다른 용도로 쓰는 것은 강한 페널티를 적용해 원천 차단한다는 방침이다.

먼저 생활안정자금 대출을 받는 사람은 대출 기간에 주택을 추가로 사지 않겠다는 약정을 체결해야 한다.

새로 사들인 것이 확인되면 대출원금을 즉각 돌려줘야 하고 향후 3년간 주택 관련 대출을 못 받는다.

은행은 생활안정자금 대출을 받은 세대가 주택을 새로 샀는지 3개월마다 확인한다.

일단 생활안정자금을 대출받았다면 온전히 내 돈으로 새집을 사는 것도 안된다. 집을 사고 싶다면 생활안정자금 대출을 먼저 갚아야 한다.

새집을 산 것을 숨겨왔다가 생활안정자금 대출을 모두 갚는 당일에 발견됐어도 중대한 약정 위반으로 보고 똑같이 3년간 주택 관련 대출이 금지된다.

1주택자가 9월 13일 전에 주택을 구매하려고 계약금까지 냈다면 잔금 마련을 위해 기존 주택을 담보로 1억원을 초과한 대출을 받을 수 있다. 신뢰 보호의 원칙에 따른 것이다.

부동산·아파트 투자자 (PG)[제작 최자윤] 일러스트세입자에게 보증금을 돌려주는 목적의 주택담보대출은 집이 9억원 이상 고가주택인지 아닌지에 따라 기준이 달라진다.

고가주택이 아니라면, 1주택자가 임대를 놓던 본인 주택에 들어가거나 새 세입자와 계약할 목적으로 신청하는 경우에 임차보증금 반환용도의 주택담보대출을 받을 수 있다.

고가주택이라면, 1주택자가 임대를 놓던 본인 주택에 들어갈 목적일 때만 가능하다.

다만 해외 근무 등 불가피한 사유로 내 집에 들어가기 어려운 사정이 명백하게 입증되면 예외로 본다.

또 대책 발표일 전에 세입자에게 보증금을 돌려주는 것과 관련한 계약을 이미 한 탓에 대출을 못 받으면 손해가 예상될 때도 예외로 대출이 가능하다.

예를 들어 기존 세입자 전세금이 3억원이었는데, 9월 13일 전에 새로운 세입자와 계약금 1억원·월세 60만원 계약을 체결해 차액 보증금 2억원을 대출받으려 한다면 대책 발표 후에도 대출을 받을 수 있다.

hye1@yna.co.kr

'블로그(경제외)' 카테고리의 다른 글

| 전세자금대출 보증 요건을 개선 (0) | 2018.10.08 |

|---|---|

| 막 오른 금리인상... 대출은 고정금리,달러자산 투자 유망 (0) | 2018.09.28 |

| 9.13 주택 금융대책 어떻게 적용되나? 생활안정자금 (0) | 2018.09.27 |

| 미국 올해 3번째 금리인상.... 국내 대출금리 더 오르나 (0) | 2018.09.27 |

| 기쁨 가득한 한가위 보내세요 (0) | 2018.09.21 |