DSR, RTI 개정안

2018-10-19

DSR 70% 넘으면 ‘위험대출, 시중은행 위험대출 15% 이내로 관리, RTI 규제비율 현행

이달 말부터 가계대출의 연간 원리금상환액 합계가 연소득의 70%를 넘으면 ‘위험대출’로 분류돼 은행에서 대출을 받기 어려워진다.

그동안 느슨하게 운영돼 온 임대사업자 대출도 임대소득을 계산할 때 ‘추정소득’ 활용을 원칙적으로 금지하는 등 규제가 강화된다.

금융위원회는 18일 ‘가계부채관리 점검회의’를 열고 이같은 내용의 ‘총체적상환능력비율(DSR) 관리지표 도입과 임대업대출이자상환비율(RTI) 제도 운영 개선방안을 발표했다.

DSR 적용기준

- 고DSR 기준을 DSR 70%.

- 2018.10.31일부터 신규 가계대출에 적용.

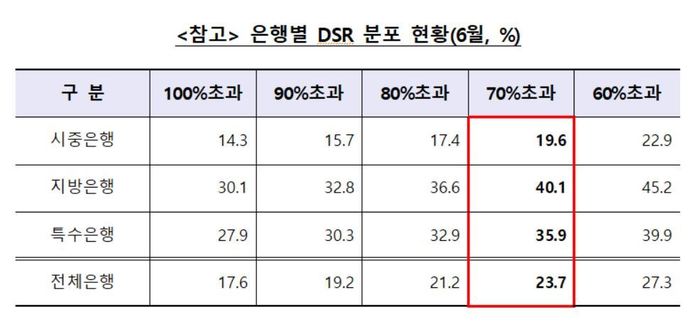

- 시중은행 DSR 70% 초과 대출 15%, DSR 90% 초과 대출은 10% 이내로 관리, 평균 DSR 52%를 40%로 관리.

- 특수은행 DSR 70% 초과 대출 25%, DSR 90% 초과 대출은 20% 이내로 관리, 평균 DSR 128%를 80%로 관리.

- 지방은행 DSR 70% 초과 대출 30%, DSR 90% 초과 대출은 25% 이내로 관리, 평균 DSR 123%를 80%로 관리.

※ 특수은행:산업은행·기업은행·수출입은행·농협은행

※ 소득미징구대출 DSR 300%로 가정 은행 평균 DSR에 반영

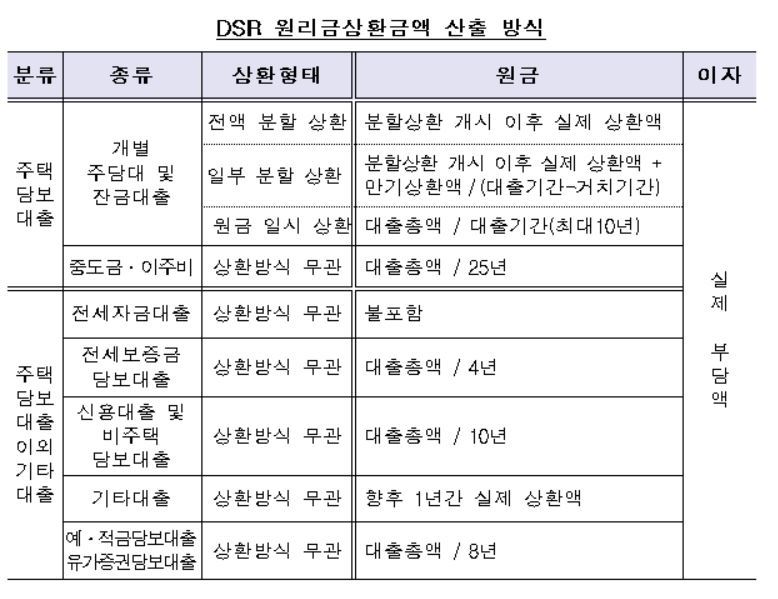

- DSR 계산시 제외되었던 부채 종류(전세보증금담보대출-4년, 예·적금담보대출-8년, 유가증권담보대출의 원리금-8년)가 2019년1분기부터 원금분할상환 추가반영

- 인정소득의 반영률이 기존 95%에서 100%로 적용.

- 농·어업인의 소득 인정 범위도 확대

- DSR 산정 예외; 기존 새희망홀씨, 바꿔드림론, 지방자치단체 지원 협약대출,

국가유공자 저금리대출

RTI 규제 비율 현행 (주택 1.25배, 비주택은 1.5배)

- 임대소득은 반드시 임대차계약서에 근거

- 추정 소득 활용은 원칙적으로 금지

가계부채 증가율을 우선 명목 지디피(GDP) 성장률에 근접하도록 관리

Q&A

- 시중은행에서 ‘고 DSR 대출’ 비중이 다 찼다고 대출이 거절되면 지방은행으로 가서 대출 받으면 되지 않나?

- 물론 가능하다. 지방은행에도 고 DSR 비중이 남아있다면 지방은행이든 아니면 비중에 여유가 있는 다른 시중은행에 가서 대출 받으면 된다.

- 그러나 금융당국은 전체적으로 은행별 고 DSR 비율을 유지하도록 했기 때문에 은행별 대출 분포가 급격히 달라지지는 않을 것으로 예상된다.

- 신용도가 낮은 사람이나 소득이 낮거나 없는 청년들은 DSR 관리기준 때문에 대출이 어려워 질 수 있지 않나.

- “DSR은 일률적이 기준이 아니다.

- 취약계층은 앞서 시범운용 기간에도 예외로 적용했다. 취약계층 대상 서민금융 대출은 DSR에 적용 받지 않는다.

- 새내기 직장인, 청년층의 경우 미래 소득을 반영해서 소득을 계산하는 식으로 기준을 적용하려고 한다.”

- 기존 가계대출을 만기연장 하는 경우 또는 기존 대출에서 증액하려고 하면 DSR 적용은 어떻게 되나.

- 기존 가계대출을 만기연장만 할 경우 DSR 적용되지 않는다.

- 그러나 기존 대출에서도 증액을 한다면 전체 금액을 가지고 DSR 적용을 한다. 증액이어도 신규 대출로 분류되기 때문이다.

- 제시된 비율을 지키지 않으면 은행들이 제재 받나?

- DSR은 자율규제이다. 제재 대상은 아니다.

- 그렇지만 가이드라인은 지키자고 만든 것이니까 금융당국은 금융회사들이 자발적으로 준수할 것이라고 기대하고 있다.

'블로그(경제외)' 카테고리의 다른 글

| 주식담보대출 (0) | 2018.10.26 |

|---|---|

| 부동산 복등기 (0) | 2018.10.24 |

| 주택담보대출 금리 다시 상승, 신규 코픽스 1.83% (0) | 2018.10.16 |

| 거점산업 붕괴에 부동산 규제까지, 벼랑으로 내몰린 지방 부동산 (0) | 2018.10.15 |

| 전세자금대출 보증 요건을 개선 (0) | 2018.10.08 |